ホーム > 事業者のみなさまへ > 資金移動業についてよくあるご質問 > 資金移動業についてよくあるご質問と回答

事業者のみなさまからよくあるご質問

| Q1. | 資金移動業として行う為替取引と銀行業として行う為替取引には、どのような違いがありますか。 |

|---|---|

| A1. |

資金移動業は銀行等の預金取扱金融機関以外の者が行う為替取引を指し、銀行等の預金取扱金融機関が行う為替取引は銀行業として行われます。 資金移動業者が、資金移動業として行う為替取引と、銀行等が、銀行業として行う為替取引には、次のような違いがあります。

|

| Q2. | 日本国外から日本国内への被仕向送金サービス(※)を取り扱うことを予定しています。このようなクロスボーダーの被仕向送金サービスの場合、資金移動業の登録は必要ですか。

|

|---|---|

| A2. | 被仕向送金サービスについても、仕向送金サービス同様、平成13年の最高裁決定(注)に基づき、資金移動業の登録が必要かどうか(為替取引を業として営んでいるかどうか)を個別に検討する必要があります。そうした検討の結果、資金移動業の登録が必要となる可能性があります。

|

| Q3. | 資金決済法の改正により、資金移動業が3つの類型に分かれたと聞きました。それぞれの類型の特徴を教えてください。 |

|---|---|

| A3. |

従来、資金移動業者が営む為替取引は、少額の取引として政令で定めるもの、すなわち100万円に相当する額以下の資金の移動に係る為替取引に限られていました。 令和3年5月1日施行の改正資金決済法(以下「令和3年改正法」といいます。)では、100万円相当額以下の送金のみを取り扱う第二種資金移動業の他、送金額の制限のない第一種資金移動業と、5万円相当額以下の送金のみを取り扱う第三種資金移動業が創設され、資金移動業が3つの類型に分かれることとなりました。 第二種資金移動業は、基本的に従前の規制を維持していますが、令和3年改正法により、履行保証金による保全が図られるまでのタイムラグが縮小されたほか、新たに滞留規制が設けられました。 第三種資金移動業は、従前の為替取引の上限額を大幅に下回る5万円相当額以下の資金の移動に係る為替取引のみを扱う類型です(法第36条の2第3項、政令第12条の2第2項)。 第三種資金移動業においては、利用者1人当たりの受入額が少額であるため、万が一その履行が確保されなくなった場合でも個々の利用者が被る影響が限定的と考えられるうえ、事業者の資金繰り負担を軽減し低コストで利用者利便の高いサービスの提供を促進させることが期待されることから、資金移動業者にとって重い負担となっていた履行保証金の保全義務が軽減され、新たに預貯金による分別管理の方法が認められることとなりました。 一方で、取り扱う送金額が少額であっても、資金移動業の適正かつ確実な遂行が求められることに変わりはないため、参入規制やマネー・ローンダリング及びテロ資金供与対策に係る規制等のその他の規制は、第二種資金移動業と同程度の水準が求められています。 第一種資金移動業は、第二種資金移動業及び第三種資金移動業以外の資金移動業をいい、100万円相当額を超える高額の資金の移動に係る為替取引を扱うことのできる類型です(法第36条の2第1項)。 高額送金を取り扱う場合、その履行が確保されないときには、資金の受け手が資金繰りに窮するなどの社会的・経済的な影響が大きく、また、マネー・ローンダリング及びテロ資金供与対策の重要性も相対的に高まります。そこで、第一種資金移動業については、他の類型と同様に登録制の対象としたうえで、高額送金を取り扱うことに伴うリスクを踏まえた対応として、認可制が導入されました。さらに、厳しい滞留規制が敷かれ、また、履行保証金の保全については、保全すべき額を毎日算定し、不足がある場合にはその翌日から起算して2営業日以内に保全することが求められるなど、他の類型の資金移動業者と比べて充実した体制整備が求められています。 なお、第二種資金移動業と第三種資金移動業について定められている上限金額は、送金する資金の額の上限を定めるものであり、手数料やその他の費用等は含まれません。また、送金資金は円貨のみならず外貨であることも想定されることから、円貨に換算(ガイドラインⅡ-2-2-2-1(注1)参照。)してそれぞれ100万円または5万円に相当する額が上限とされています。 |

| Q4. | 資金移動業者にはどの程度の財産的基礎が求められますか。 |

|---|---|

| A4. | 資金移動業者に求められる財産的基礎については、一律に資本金の額や純資産額を求めるといった定量的な基準は設けられていませんが、登録申請者が行おうとする資金移動業の内容及び方法に応じて、必要となる財産的基礎を有するかを具体的に審査することとなります。 例えば、資金移動業者が営業所において現金の受払いを予定する場合には、営業所において利用者に対して引き渡すべき現金を準備できること、営業所に配置する人員や、物的体制を整備するだけの資金があることが求められると考えられます。これに対し、資金移動業者がインターネット等を用いて、銀行口座等から資金を移動する仕組みを用いる場合には、インターネット等を用いた情報処理システムを構築して運用するだけの資金を準備できることが求められると考えられます。 また、共通するものとしては、利用者に対して日々の受払いを行う資金のほかに、当初から最低要履行保証額(1000万円※)を資産保全するだけの資金準備があること、事業開始後は、資金移動業者自身の事業規模(総取扱件数や総取扱金額)から推計される未達債務の額に応じた要履行保証額を保全できることなどが求められます。 上記の考え方を反映して、事務ガイドラインでは、(イ)申請者が法に基づく履行保証金の供託等の義務を履行するに足る財産的基礎を有しているか、(ロ)利用者に対する資金の授受を円滑に行うに足る態勢を有しているか、(ハ)収支見通しについて、競合者の参入、システムの陳腐化等、環境の悪化に伴う対応方策が確立しており、その場合でも一定の収益を見込めるような計画となっているかなどを登録審査の際の着眼点として挙げています(事務ガイドラインⅧ-2-1(2)①)。 申請者は、登録申請時に、最終の貸借対照表及び損益計算書、会計監査報告の内容を記載した書面、事業開始後三事業年度における資金移動業に係る収支の見込みを記載した書面等の提出を行い(府令第6条)、これらの財産的基礎があることを疎明する必要があります。 ※ 複数の種別の資金移動業を兼業する場合には、最低要履行保証額が異なります。 |

| Q5. | 資金移動業者に求められる体制の整備にはどのようなものがありますか。 |

|---|---|

| A5. | 資金移動業者に求められる資金移動業を適正かつ確実に遂行する体制や資金決済法(第3章 資金移動)の規定を遵守するために必要な体制は、資金移動業を遂行するために十分な業務運営や業務管理がなされることを指しており、資産保全義務の履行など、資金決済法に定める措置が確実に行われることを意味します。 例えば、資金移動業者が提供するサービスの内容等が明記された約款等が、利用者との間で適切に締結されること、契約書類等に従ったサービスの提供がなされること、個人情報の保護に関する法律、犯罪による収益の移転防止に関する法律等に基づく義務や、企業が社会的に広く遵守すべき規範や指針(例えば、反社会的勢力による被害を防止するための指針など)も遵守する態勢を構築する必要があります。 上記の考え方を反映して、事務ガイドラインでは、(イ)社内規則等及び事務ガイドラインⅡ―1(経営管理等)並びにⅡ-2-1(法令等遵守)からⅡ-2-3(事務運営)までに掲げた主な着眼事項について、例えば、国際送金や現金の受払いの有無など、当該資金移動業者の規模・特性等からみて、適切に対応するための態勢が整備されているか。特に、組織態勢の確認に当たっては、法令等遵守のための態勢を含め、相互けん制機能が有効に機能する内部管理部門の態勢(業容に応じて、内部監査態勢)に見合った人員が確保されているか、(ロ)定款又は寄付行為等に法人の目的として資金移動業を営むことが含まれているか、(ハ)特に、国際送金を取扱うことを予定している申請者については、外国為替及び外国貿易法、内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律等、国際送金に係る関係法令を踏まえた態勢整備が行われているか、(ニ)申請者が行う業務に国際送金が含まれている場合には、登録申請書に記載されている未達債務の算出時点及び算出方法が、申請者が使用する約款の記載事項(国際送金に係る送金資金の権利移転に係る記載)と合致しているか、(ホ)申請者が行う業務に外国にある第三者への業務委託や業務提携等が含まれている場合には、当該外国における個人情報の保護に関する制度、当該第三者が講ずる個人情報の保護のための措置についても併せて確認を行い、申請者において上記業務委託や業務提携等に関し適切な個人情報の管理を行う態勢整備が行われているかなどを登録審査の際の着眼点として挙げています(事務ガイドラインⅧ-2-1(2)⑤)。 申請者は、登録申請時に、資金移動業に関する組織図(内部管理に関する業務を行う組織を含みます。)、資金移動業に関する社内規則等、資金移動業の利用者と為替取引を行う際に使用する契約書類、資金移動業を第三者に委託する場合にあっては、委託契約書等の提出を行い(府令第6条11号~15号)、これらの態勢が整備されていることを疎明する必要があります。 |

| Q6. | 外国資金移動業者です。資金移動業登録を受けずに日本で送金サービスを営むことはできますか。 |

|---|---|

| A6. | 外国において、日本の資金移動業に相当するライセンスを取得して送金事業を行っている事業者であっても、日本において送金サービスを営む場合には、資金移動業登録を受ける必要があります。 この場合、日本に新たに子会社等(株式会社)を設立し、当該子会社等が資金移動業の登録を受ける方法と、外国資金移動業者自らが日本において資金移動業登録を受ける方法があります。 後者の場合、登録申請時に使用する内閣府令様式や添付書類等の一部が、国内法人が登録申請をする場合とは異なりますので注意が必要です。なお、登録申請書は、国内における主たる営業所を管轄する財務(支)局長等に提出することになります(法第104条、政令第30条第1項)。 |

| Q7. | 登録の拒否事由はどのようなものですか。 |

|---|---|

| A7. | 登録申請者が、次の事項に該当するとき、その登録は拒否されることとなります(資金決済法第40条)。

|

| Q8. | 登録をせずに為替取引を営んだ場合はどうなるのですか。 |

|---|---|

| A8. |

資金決済法においては、資金移動業の登録を行わずに為替取引を行う者に対する罰則規定はありません。これは、銀行法第4条第1項は内閣総理大臣の免許を受けた者でなければ、銀行業(為替取引のみを行う場合も銀行業とされています。)を営むことができないとしており、資金決済法はこの規定の特則として、資金移動業の登録を受けた者についてこの一般的禁止を解除して為替取引を認めることとしているためです。 したがって、銀行等以外のものであって、資金移動業登録を受けずに為替取引を営んだ場合には、資金決済法上の無登録業者となるのではなく、銀行法第4条第1項に違反する無免許業者として、銀行法上の罰則の適用を受けることとなります。 |

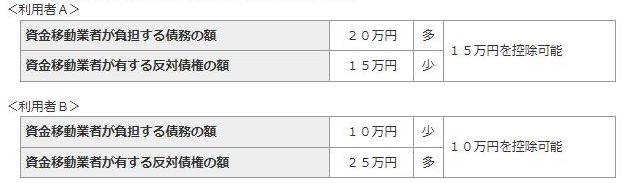

| Q9. | 未達債務の額の計算方法は、どのようにするのですか。 |

|---|---|

| A9. | 資金移動業者は、為替取引によって日々変動して発生する滞留資金をできるだけリアルタイムで把握して、この金額に還付費用を加えた額と同額以上の額の資産保全を行う必要があります(資金決済法第43条)。 「未達債務の額」は、次のいずれかの額をいいます(府令第11条第3項)。

なお、下表左の場合には、それぞれ上記イ及びロの額から下表右の額を控除した額が未達債務の額となります。  未達債務の額の計算にあたっては、次の点に留意が必要です。

|

| Q10. | 資金移動業者は、マネー・ローンダリング規制やその他の法律の規制を遵守する必要がありますが、その内容はどのようなものですか。 |

|---|---|

| A10. | 資金移動業者は、その業務の内容及び方法に応じ、必要とされる他の法律の規定を遵守する必要があります。例えば、まず、マネー・ローンダリングやテロ資金供与の防止を目的とした「犯罪による収益の移転防止に関する法律」(犯罪収益移転防止法)を遵守する必要があります。 また、国外送金を行う場合に関しては、「外国為替及び外国貿易法」(外為法)及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」(国外送金等調書法)などの遵守が求められます。 犯罪収益移転防止法は、特定事業者である資金移動業者に対して、①取引時確認義務、②確認記録及び取引記録の作成・保存義務、③疑わしい取引の届出義務、④コルレス契約締結時の厳格な確認義務、⑤外国為替取引に係る通知義務、⑥取引時確認を的確に行うための措置を構ずる義務を課しています。なお、「特定事業者」のうち金融庁所管の事業者を対象に、リスクベースアプローチの具体的な考え方や、対応が求められる事項等を示した「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」が金融庁より制定されています。同ガイドラインを踏まえた態勢構築が求められます。 また、外国送金に関しては、外為法に基づいて資産凍結等経済制裁措置に係る確認が資金移動業者にも義務化されており、適切な確認義務の履行方法等について外国為替検査ガイドラインで示されています。その他、国外送金等調書法に基づいて、告知書等により顧客のマイナンバー(個人番号)を取得したうえで、行政手続における特定の個人を識別するための番号の利用等に関する法律に基づいて、取得したマイナンバーを適切に管理する必要もあります。 |